Livret A : des taux en baisse depuis le 1ᵉʳ août 2025

Livret A et LDDS : 1,70 % (au lieu de 2,40 %)

LEP (destiné aux ménages modestes) : 2,70 % (au lieu de 3,50 %)

Ces produits restent indispensables… mais leur rôle doit être bien compris.

💡 𝐀 𝐪𝐮𝐨𝐢 𝐬𝐞𝐫𝐯𝐞𝐧𝐭-𝐢𝐥𝐬 ?

✔️ Placer son épargne de court terme, disponible à tout moment

✔️ Constituer une réserve de sécurité en cas d’imprévu (dépenses urgentes, réparations, perte de revenus)

➡️ En pratique, viser 3 à 6 mois de revenus

🔎 𝐌𝐚𝐢𝐬 𝐚𝐭𝐭𝐞𝐧𝐭𝐢𝐨𝐧 à 𝐥’𝐞𝐟𝐟𝐞𝐭 𝐝𝐞 𝐥’𝐢𝐧𝐟𝐥𝐚𝐭𝐢𝐨𝐧 — 𝐞𝐱𝐞𝐦𝐩𝐥𝐞 :

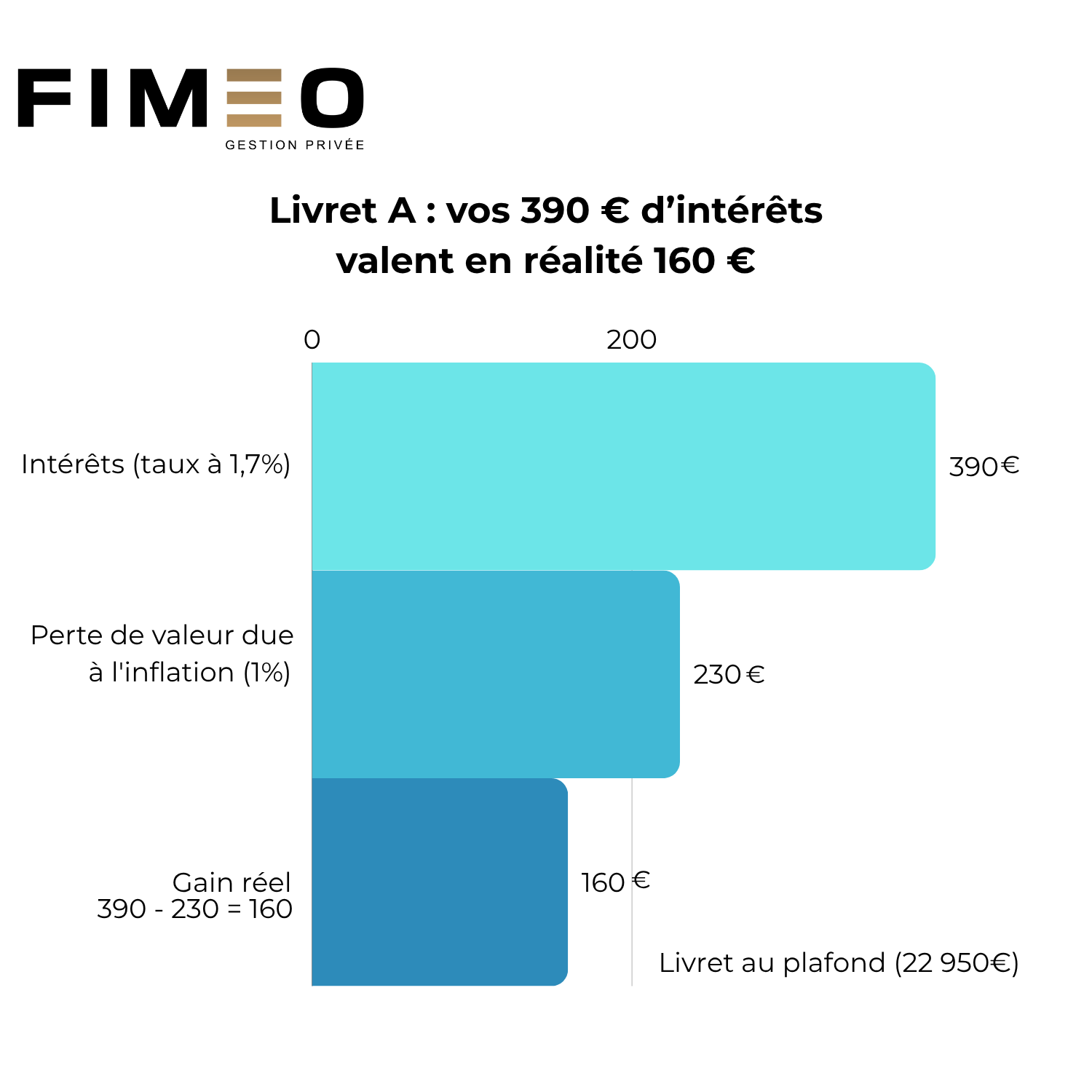

Taux du Livret A : 1,7 %

Inflation : 1 % (estimation de l’inflation pour 2025)

Pour un Livret A au plafond (22 950 €) :

390 € d’intérêts

👉 Après prise en compte de l’inflation (1 %), son gain réel n’est que d’environ 160 €.

Autrement dit, au-delà de l’épargne de sécurité, votre argent « dort » et perd en potentiel de valorisation.

⚠️ Sur le long terme, cet effet peut être désastreux : votre pouvoir d’achat peut stagner voire diminuer si votre épargne reste uniquement placée sur ces livrets faiblement rémunérés.

🧭 𝐋𝐞 𝐛𝐨𝐧 𝐫é𝐟𝐥𝐞𝐱𝐞

✔️ Conserver une réserve de sécurité sur Livret A / LDDS / LEP

✔️ Placer le reste sur des supports plus performants et adaptés à vos objectifs : assurance-vie, PER, placements immobiliers, comptes à terme…

✨ Parce qu’épargner, c’est aussi faire fructifier, FIMEO vous aide à trouver l’équilibre parfait entre sécurité et performance.

Vous avez un projet ?

Demandez un rendez-vous et discutons-en …