Votre investissement immobilier rapporte-t-il vraiment ce que vous pensez ?

Un investisseur me dit :

« Mon appartement rapporte 6 %. »

Sur le papier, l’opération semblait excellente.

⚠️ Mais en immobilier, plusieurs rentabilités existent :

la rentabilité brute, la rentabilité nette de charges, et la rentabilité nette de charges et de fiscalité.

🔴 Rentabilité brute

→ Loyers annuels ÷ Prix du marché du bien (et non pas prix d’achat)

→ Rapide à calculer, souvent mise en avant dans les annonces

→ Mais elle ne tient pas compte des charges ni des impôts

🟡 Rentabilité nette de charges

→ (Loyers − charges) ÷ Prix du marché du bien

→ Elle intègre les charges courantes : taxe foncière, copropriété, entretien, gestion…

🟢 Rentabilité nette-nette

→ (Loyers − charges − fiscalité) ÷ Prix du marché du bien

→ C’est le rendement réellement perçu par l’investisseur.

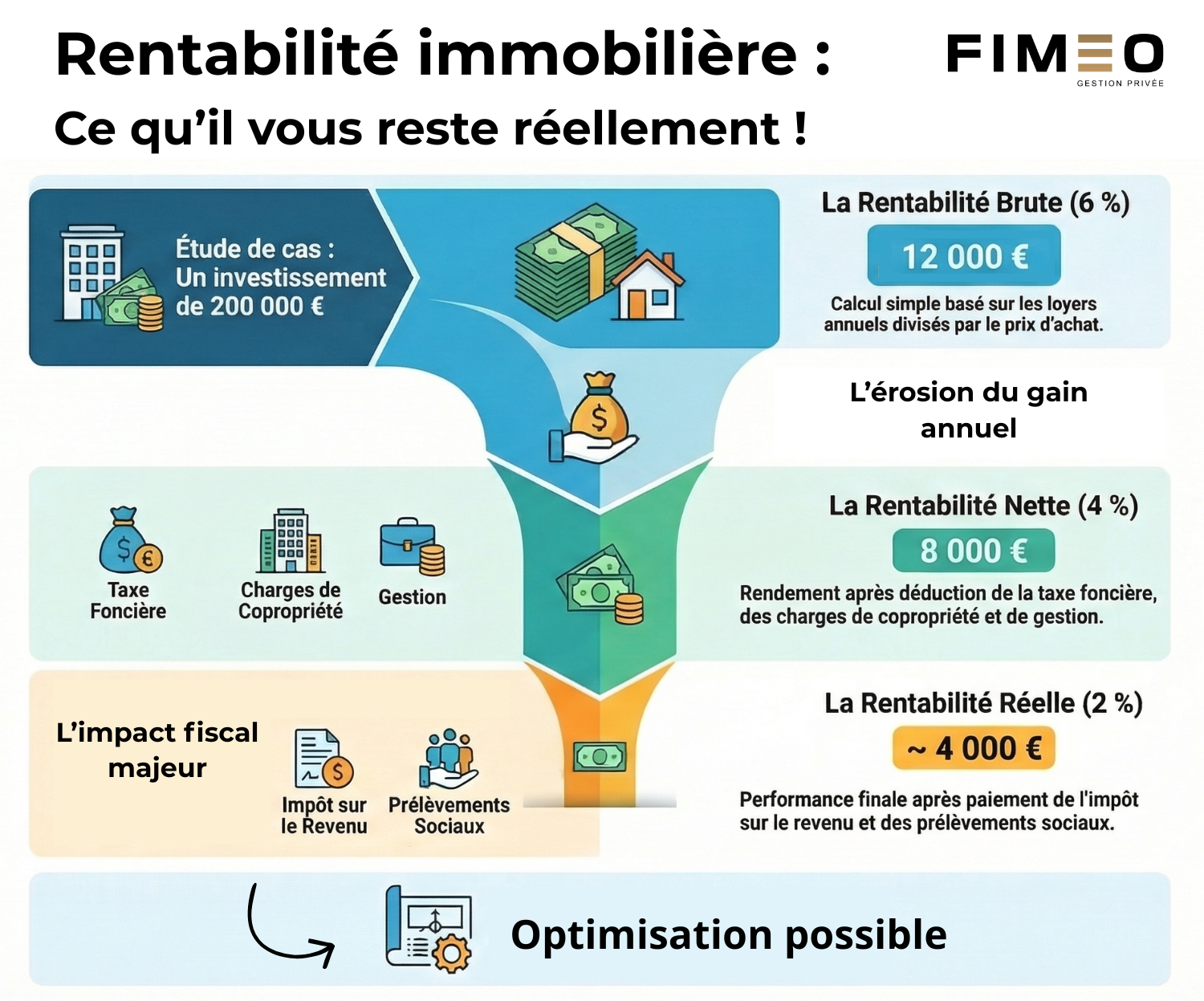

📊 Exemple :

• Prix du bien : 200 000 €

• Loyers annuels : 12 000 €

→ Rentabilité brute : 6 %

Après charges (4 000 €) :

→ Rentabilité nette : 4 %

Après fiscalité (TMI à 30 % + PS à 17,2 %) :

→ Rentabilité réelle : 2 %

🔍 Le bien n’a pas changé.

C’est simplement le calcul qui est devenu plus complet.

Avant d’investir, la vraie question n’est donc pas :

« Quelle est la rentabilité du bien ? »

Mais plutôt :

« Quelle sera la rentabilité une fois les charges et la fiscalité prises en compte ? »

🎯 Parce qu’en immobilier, la performance se mesure après tous les calculs.

💡 Et bien sûr, il existe différentes solutions permettant d’optimiser la fiscalité d’un investissement immobilier.

C’est justement l’un des enjeux d’un accompagnement patrimonial adapté.

Vous avez un projet ?

Demandez un rendez-vous et discutons-en …